La situación fiscal de Colombia es delicada. Mas delicada, de hecho, de lo que pudiese inferir un observador desprevenido que se limite a ver las calificaciones crediticias o la tasa de cambio.

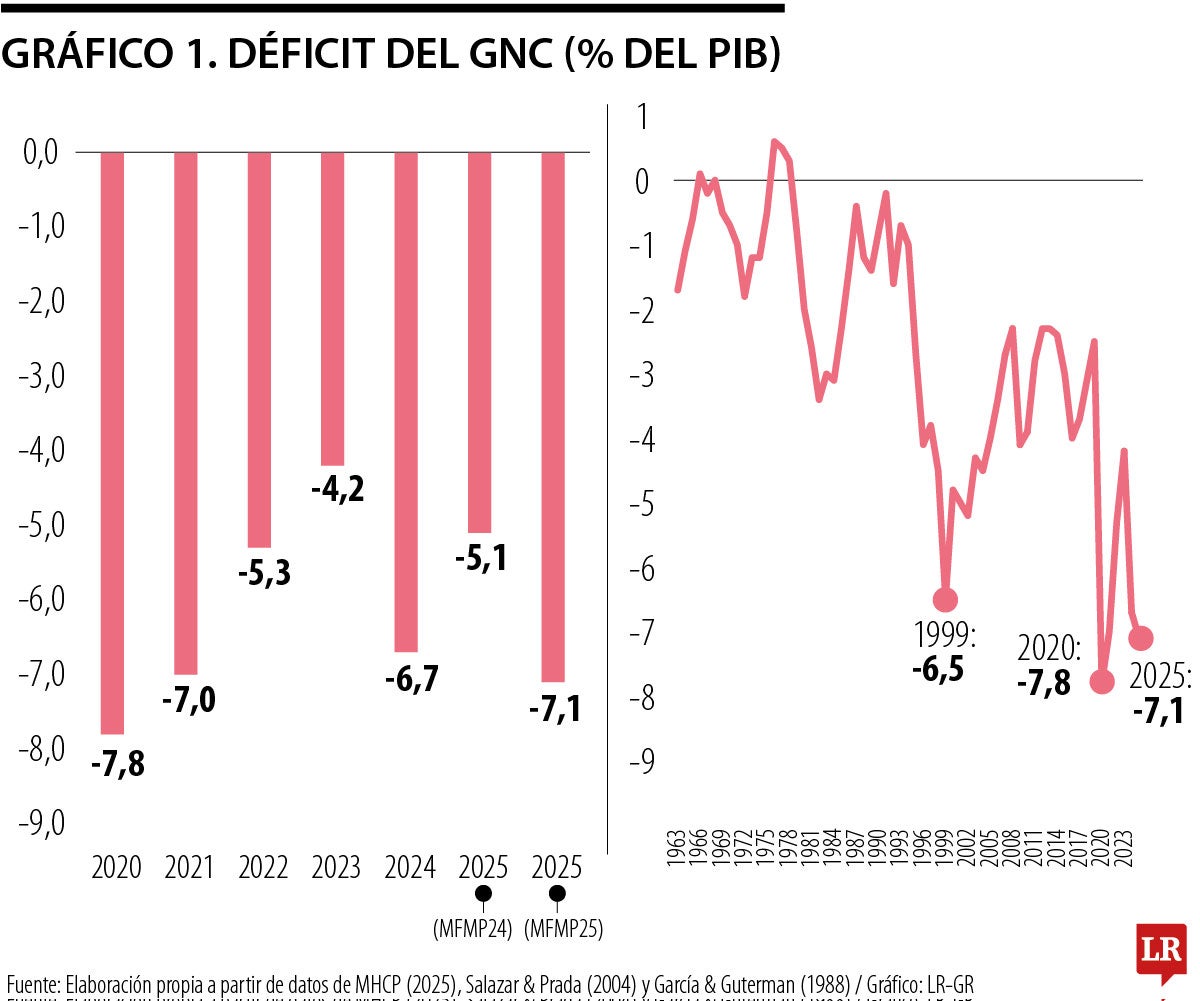

Las malas noticias ya venían desde fines del año pasado, cuando se anunció un déficit del Gobierno Nacional Central, GNC, de 6,8% del PIB para 2024, que interrumpía la favorable tendencia de reducción de déficit y deuda que traíamos (ver Gráfico 1). Cabe anotar que lo sucedido entre 2019 y 2023 es lo que todo país responsable debe hacer: desahorrar o endeudarse en momentos difíciles como la pandemia del covid, y ahorrar o pagar sus deudas en momentos mejores. Por el filo de una crisis fiscal.

Además de interrumpir esta tendencia de responsabilidad, la política del gobierno llevó a que, para todos los efectos prácticos, incumpliéramos la Regla Fiscal, RF, en 2024. De hecho, el Ministerio de Hacienda solo pudo hacer compatible esta cifra con la RF tras clasificar la caída en los ingresos tributarios como una “transacción de única vez” (TUV), contra todo argumento sensato, y contra el concepto desfavorable del Comité Autónomo de la Regla Fiscal, Carf.

Las malas noticias empeoraron, cuando, hace un mes, el gobierno presentó su Marco Fiscal de Mediano Plazo, Mfmp, 2025, en el que se detalla la estrategia fiscal del país para los próximos años. Por supuesto, la novedad más preocupante de este Mfmp tiene que ver con la invocación de la cláusula de escape de la RF (¡Por tres años!), que permitirá al Gobierno llevar su déficit hasta un 7,1% del PIB en 2025. Esta cifra constituye el mayor déficit del GNC del que se tiene registro en los siglos XX y XXI, con la única excepción de la pandemia del covid.

Por el filo de una crisis fiscal

El equipo de Hacienda argumenta que no había otra salida, que ajustes de la magnitud que se necesitan para cumplir la RF (2,1% del PIB) son raros en la historia, y que intentar tal ajuste traería costos inaceptables, pues solo podría hacerse a través de una reducción drástica en la inversión. En el documento del gobierno se incluyen simulaciones hechas con un modelo de equilibrio general (“DSGE”) que muestran como esta reducción en la inversión pública resultaría en pérdidas de 0,6 puntos porcentuales en la tasa de crecimiento del país, y un correspondiente aumento del desempleo. En este punto vale la pena resaltar el hecho de que los modelos DSGE vuelvan a ser valorados como una herramienta para diseñar mejor política económica, por el gobierno que los ha estigmatizado cuando han sido usado por otros analistas (como en el caso del juicioso documento Espe sobre los efectos del salario mínimo). Ahora, el argumento del Mfmp parece más bien un intento de distracción, pues ni el ajuste tiene que representar una reducción tan drástica de la inversión, ni deberían dejarse de lado en estas simulaciones las consecuencias positivas que un ajuste fiscal traería, como la reducción en las tasas de interés.

De hecho, un primer vistazo a las cifras que presenta el Mfmp hacen pensar que el ajuste no tendría que venir principalmente por el lado de la inversión. Para empezar, no hay razón alguna para que, en medio de una situación fiscal como la que vivimos, el gasto de funcionamiento dedicado a personal haya de crecer 0,4% del PIB entre 2024 y 2025. Lo mínimo que deberíamos exigir al gobierno es que haga crecer este rubro en un valor real que permita mantener la participación de la economía que tenía 2023, de 2,1% del PIB. Si además de esto se redujera marginalmente (en 0,1% del PIB) la inversión pública hasta 1,8% del PIB, y se hiciera un esfuerzo moderado en reducir el subsidio a los combustibles para que el déficit del Fepc fuese de 0,2% y no de 0,4% del PIB como se presupuesta, lograríamos un ajuste global de 0,8% del PIB. Este ajuste sería insuficiente para cumplir con la RF, pero mínimamente lograría que el déficit del GNC para 2025 llegara a 6,3% del PIB, menor que el de 2024 (ayudando a contener la deuda), y enviaría una señal de modesta responsabilidad a los colombianos y a los mercados internacionales, antes de avocarlos a una nueva reforma tributaria como lo hace sin rubor el Mfmp 2025. Esta sería la estrategia del mínimo esfuerzo.

Pero, si de verdad el gobierno estuviese comprometido con la estabilidad fiscal, tendría que ir mas allá, no solo eliminando por completo el déficit del Fepc, sino también haciendo un esfuerzo adicional de 0,1% del PIB en cada uno de los rubros de personal, inversión pública y compras de bienes y servicios.

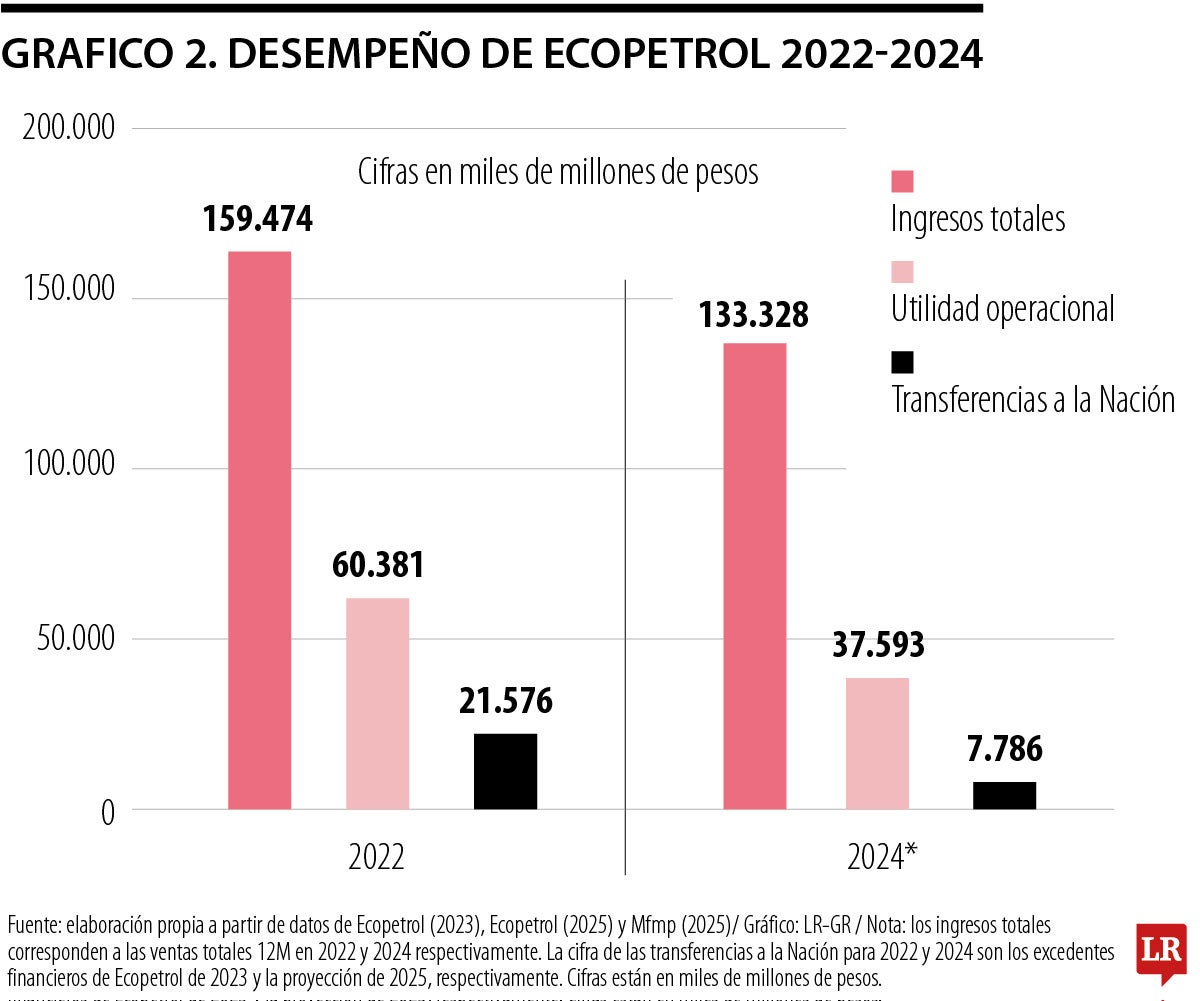

Finalmente, deberíamos hablar de “el elefante en el salón” que es la estrepitosa caída en los ingresos por dividendos de Ecopetrol, de lo cual habla poco el Mfmp. Según las cuentas del propio gobierno, los ingresos de capital por dividendos de Ecopetrol habrán caído desde 1,4% del PIB en 2023, hasta 0,4% del PIB en 2025. Si bien el robusto desempeño de 2023 respondió en cierta medida a los mayores precios del petróleo y del dólar en 2022, comparados con 2024 (los dividendos se contabilizan como ingresos fiscales del año siguiente), también es cierto que la capacidad de Ecopetrol para generar valor se ha visto considerablemente diezmada por la administración que le ha dado el actual Gobierno Nacional. De hecho, mientras que los ingresos (ya en pesos) de la petrolera en 2024 cayeron 16% comparados con 2022, su utilidad operacional cayó un 38% en el mismo lapso. Quizás si la empresa hubiese mantenido una eficiencia operacional como la que mostraba para 2022, sus transferencias a la Nación habrían estado mas cerca del 1,1% del PIB, similar en magnitud a lo que se tenía en los años prepandemia.

Un paquete de medidas como este -una estrategia de responsabilidad fiscal a la altura de las circunstancias- nos llevaría al ajuste requerido para cumplir la RF de cara a 2025. Lograrlo no resolvería de fondo nuestras afugias fiscales de mediano plazo, pues seguiríamos teniendo una deuda pública superior al 60% del PIB; pero sería un punto de partida para posteriormente impulsar medidas de ingreso como la revisión de exenciones de IVA que se propone en el mismo Mfmp, o medidas de gasto urgentes como la re-focalización del gasto asistencial.

Estas son, desde luego, lo que llamaríamos “cuentas de servilleta informadas”. Pero son los cálculos que puede hacer cualquier ciudadano preocupado por la estabilidad fiscal después de leer con cierto detalle el Mfmp 2025, y nos corresponde exigirle al Gobierno que nos presente una estrategia mejor que la del mínimo esfuerzo.

Nos corresponde hacer este llamado porque la descarrilada fiscal a la que asistimos no es una angustia económica más, ni una incomodidad para ortodoxos o conservadores. Estamos transitando por el filo de una crisis fiscal, cuyas consecuencias serían dolorosas. Cabe recordar que, si bien una ruptura democrática no requiere de una crisis fiscal, la historia nos enseña que una crisis fiscal usualmente sí termina en alguna forma de ruptura institucional.

César Eduardo Tamayo

Decano de la Escuela de Economía y Finanzas Eafit

18/07/2025

https://www.larepublica.co/analisis/cesar-eduardo-tamayo-3046723/por-el-filo-de-una-crisis-fiscal-4182857